Hver er fjárhagsstaða Reykjavíkurborgar?

Það getur verið flókið að ræða um fjárhagsstöðu Reykjavíkurborgar á málefnalegum forsendum. Margar tölur geta verið gripnar á lofti án þess að rýnt sé í það sem máli skiptir. Kjósendur hafa jafnan takmarkaðan áhuga á málefninu og einfalt er að viðhalda ruglanda í umræðunni. Það getur því verið auðvelt fyrir þátttakendur í stjórnmálum að dreifa villandi upplýsingum um fjárhagsstöðu Reykjavíkurborgar.

Sem dæmi er vandasamt að bera fjárhag Reykjavíkurborgar við önnur sveitarfélög þar eð Reykjavíkurborg hefur algjöra sérstöðu á meðal sveitarfélaga hér á landi. Fyrir það fyrsta er Reykjavík langstærsta sveitarfélag landsins og sem höfuðborg hefur Reykjavík öflugra tekjuflæði en önnur sveitarfélög. Sem höfuðborg ber borgin einnig meiri byrðar en ýmis sveitarfélög, ekki síst á sviði velferðarmála.

Það sem sker Reykjavíkurborg einnig frá öðrum sveitarfélögum er hversu stórt og fjölbreytt eignasafn tilheyrir svokölluðum B-hluta Reykavíkurborgar, en undir slíkan hluta falla rekstrareiningar á borð við Orkuveita Reykjavíkur, Faxaflóahafnir og Félagsbústaðir. Ólíkt öðrum sveitarfélögum hefur borgin getað tekið verulega fjármuni úr B-hluta fyrirtækjum í formi arðgreiðslna og fært í A-hlutann, það er, þann hluta sem að meginstefnu er fjármagnaður með skatttekjum.

Síðan árið 2016 hafa tæpir 35 milljarðar króna, mælt á verðlagi hvers árs, verið teknir úr B-hluta Reykjavíkurborgar og færðir til A-hluta rekstrarins. Ekkert annað sveitarfélag býr við þessa öfundsverða stöðu.

Í því skyni að skilja rekstur A-hluta Reykjavíkurborgar þá verður að líta til þess að sá rekstur er tvískiptur, annars vegar í aðalsjóð og hins vegar í eignasjóð. Landslög mæla fyrir um þetta fyrirkomulag en eignasjóður sér meðal annars um rekstur fasteignasafns borgarinnar og innheimtir innri leigu af notkun fasteignanna af einstökum starfstöðum borgarinnar. Þegar rætt er um A-hlutann er horft á bæði rekstur aðalsjóðs og eignasjóðs.

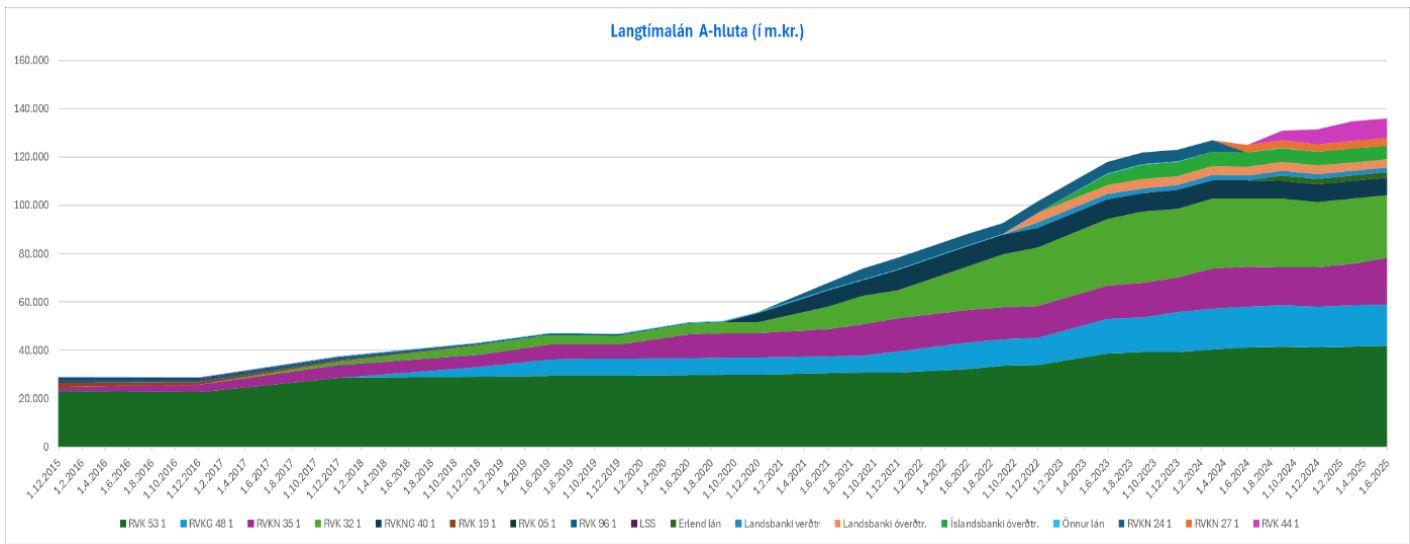

Viðvarandi hallarekstur og viðtæk skuldasöfnun A-hlutans

Um langt árabil hefur A-hluti Reykjavíkurborgar verið rekinn með halla. Það hefur leitt til lækkunar á eigin fé og stuðlað að sívaxandi skuldasöfnun. Engin breyting varð þar á þegar uppgjör borgarinnar fyrir fyrstu 6 mánuði ársins 2025 var kynnt fimmtudaginn 11. september 2025.

Einn mælikvarði við að meta núverandi fjárhagsstöðu A-hluta Reykjavíkurborgar er það sem kallast skuldsetningarhlutfall (e. gearing ratio) en það hlutfall mælir hlutfall langtímaskulda á móti eigin fé. Þetta hlutfall sýnir hversu rekstrareining er viðkvæm fyrir hagsveiflum, sem dæmi sýnir lágt hlutfall eigin fjár og hátt hlutfall lánsfjár alltaf ákveðinn fjárhagslegan veikleika.

Í árslok 2014 var skuldsetningarhlutfall A-hluta Reykjavíkurborgar 43,1% en hinn 30. júní 2025 var hlutfallið komið upp í 156%. Þessar tölur, einar og sér, gefur til kynna hversu mikil óráðsía undanfarinn áratug hefur verið í rekstri A-hluta Reykjavíkurborgar undir forystu Samfylkingarinnar.

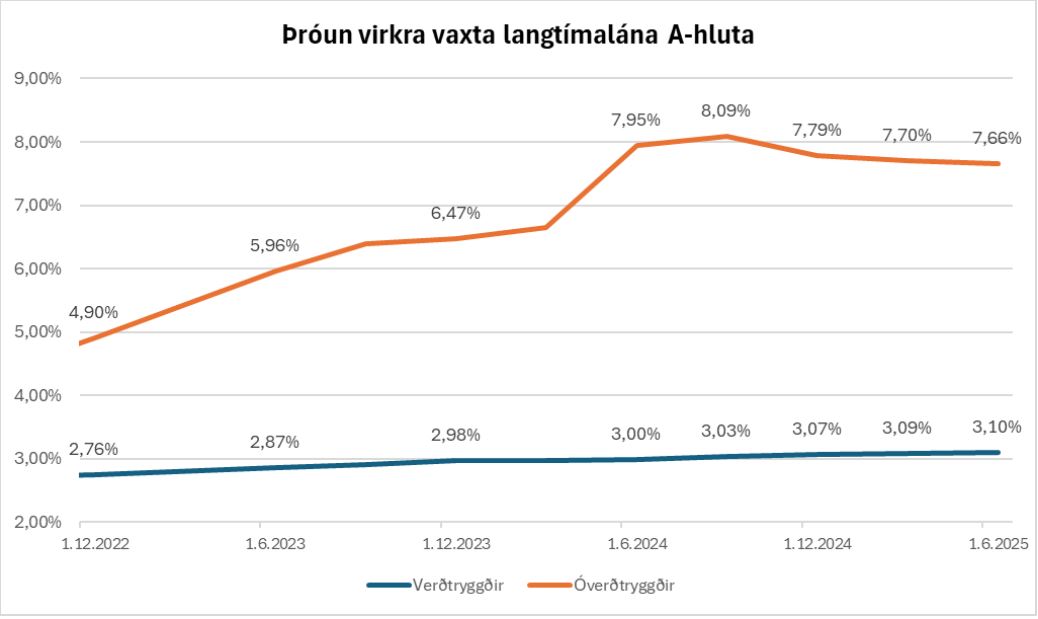

Skuldir A-hlutans bera háa vexti:

Vaxtakjör A-hluta borgarinnar eru vísbendingar um að fagfjárfestar, sem veita borginni lán, telji að reksturinn sé í óviðunandi horfi.

Staða B-hlutans er tiltölulega traust

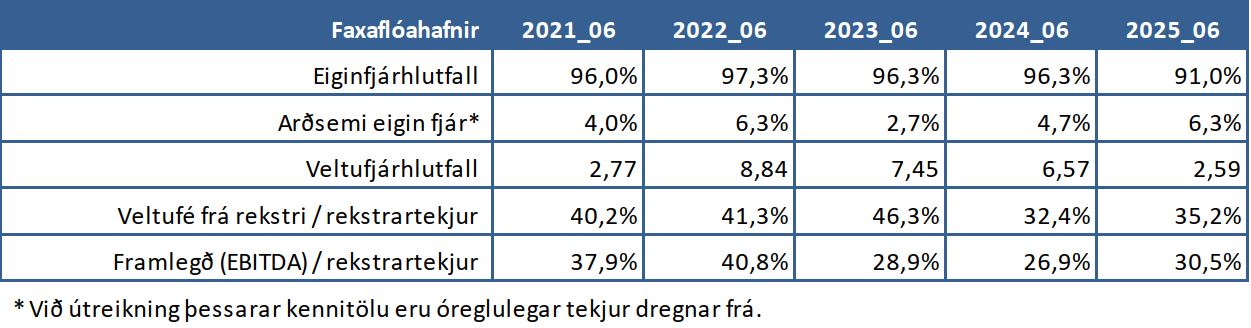

Að mínu mati er staða B-hluta Reykjavíkurborgar tiltölulega traust á heildina litið. Eigi að síður er þar mikið svigrúm til að bæta reksturinn. Sé horft á einstakar rekstrareiningar þá er staða Faxaflóahafna sterk, félagið skuldar lítið og á mikið af eignum sem hafa verið afskrifaðar að fullu. Eftirfarandi tafla sýnir því ekki að fullu hversu öflug fjárhagsleg staða Faxaflóahafna er:

Rekstur Orkuveitu Reykjavíkur er áhættusamur en á það sameiginlegt með rekstri Faxaflóahafna að bæði reksturinn og efnahagurinn var byggður upp á mörgum áratugum þar sem borgin gat nýtt sér þá einokunarstöðu sem þessi rekstur einkenndist lengst af. Það hefur því ávallt verið mín skoðun að gjöld sem þessi fyrirtæki leggja á notendur þjónustunnar eigi að vera hófleg og að arður sem myndast í rekstri eigi að fara í að endurfjárfesta í rekstrinum, svo sem með lækkun skulda, en ekki að fjármagnið sé notað til að lappa upp á rekstur A-hlutans.

Afkoma Orkuveitu Reykjavíkur hefur verið viðunandi undanfarin ár:

Þótt rekstur Orkuveitunnar hafi á heildina litið skilað viðunandi arði undanfarin ár þá háir það rekstrinum hversu skuldsettur hann er:

Eftirfarandi kennitölur gefa til kynna að staða Orkuveitu Reykjavíkur sé viðunandi þótt reksturinn sé viðkvæmur fyrir ytri áföllum:

Að mínu mati er mikið svigrúm til að hagræða í rekstri OR. Einnig finnst mér að of mikil áhætta sé tekin í rekstrinum, sem dæmi mætti nefna hér Ljósleiðarann og Carbfix. Ástæða væri til að einfalda reksturinn og gera hann skilvirkari.

Rekstur Félagsbústaða, sem er í 100% eigu Reykjavíkurborgar, er um margt sérstakur. Í grunninn er um fasteignafélag að ræða. Félagið á fasteignir og leigir þær út. Samhliða því gilda um eignir félagsins margháttaðar kvaðir félagslegs eðlis. Þessar reglur um hagnýtingu fasteignanna setur fyrst og fremst velferðarráð Reykjavíkur, svo sem eins og við hvaða skilyrði einstaklingur öðlast rétt til að fá félagslega íbúð til leigu og svo framvegis. Áður fyrr var rekstur félagslega íbúðakerfisins hluti af A-hluta Reykjavíkurborgar. Árið 2016 voru sett lög sem breyttu forsendum rekstrar Félagsbústaða. Á grundvelli þeirra gat sveitarfélag á borð við Reykjavík, sett húsnæðisstefnu og gert húsbyggjendum nýrra íbúða skylt að láta allt að 5% af heildaruppbyggingu í þágu félagslegs íbúðakerfis í sveitarfélaginu. Reykjavík hefur nýtt sér þetta úrræði.

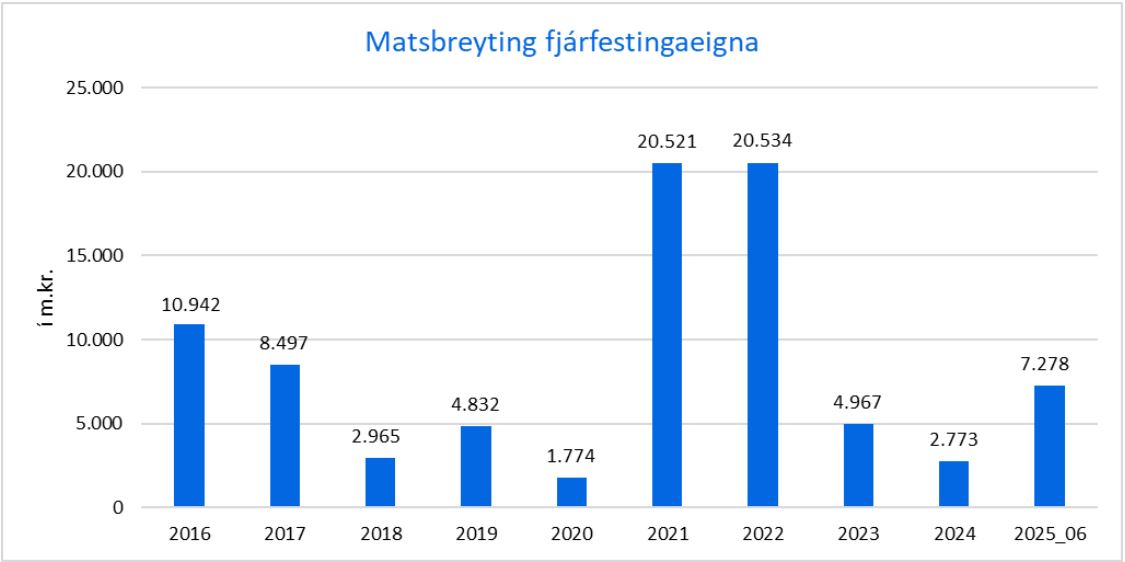

Félagsbústaðir hefur núna í tæpan áratug sem fyrirtæki fengið margar nýjar íbúðir á kostnaðarverði og leigt þær síðan út. Verð allra íbúða í fasteignasafni Félagsbústaða eru í efnahagsreikningi metnar á grundvelli fasteignamats. Einnig hefur hækkun fasteignamats leitt til tekjufærslna í bókhaldi Félagsbústaða, jafnvel þótt grunnreksturinn sé áfram óbreyttur. Þessar matsbreytingar „fjárfestingaeigna“ hafa skapað mikinn bókhaldslegan hagnað, jafnvel þótt fyrir liggi fyrir að þessar fjárfestingareignir fyrirtækisins séu ekki til sölu, enda hagnýttar í þágu félagslegra þarfa. Matsbreytingarnar hafa núna í mörg ár í röð fegrað verulega bókhaldslega útkomu A- og B-hluta Reykjavíkurborgar, það er, rekstrarreikning samstæðunnar í heild. Það á einnig við um 6 mánaða uppgjörið fyrir árið 2025:

Hver sem rýnir í þessar tölur sér hversu fráleitt það er að tekjufæra matsbreytinguna í reikningsskilum samstæðunnar í heild. Í ár er um að ræða 7.278 milljónir króna sveiflu, sem gerir að verkum að bókhaldslegur hagnaður samstæðunnar er rétt yfir 5 milljarðar króna í stað þess að samstæðan sé rekin með ríflegum tveggja milljarða halla.

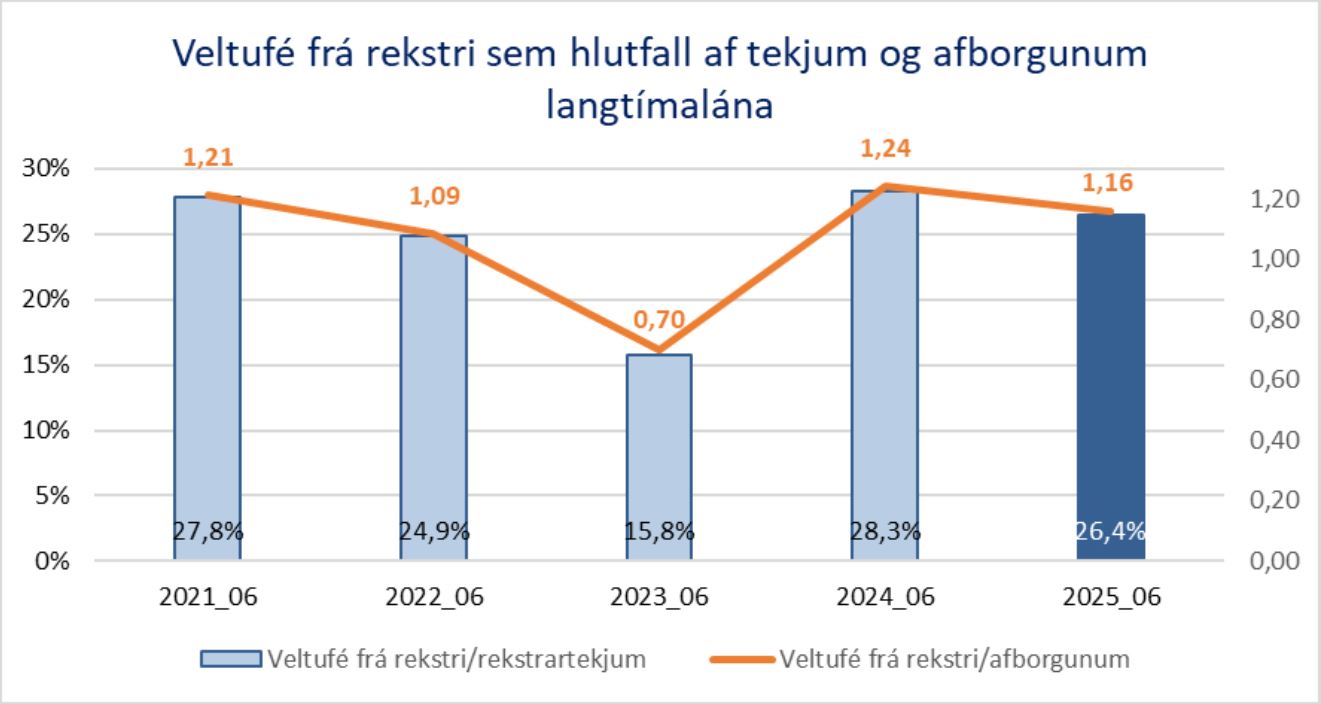

Á heildina litið hins vegar er grunnrekstur Félagsbústaða hér um bil í jafnvægi en sjálfbærni í rekstri Félagsbústaða þykir náð þegar veltufé frá rekstri sem hlutfall af afborgunum langtímaskulda er yfir 1:

Til að ljúka umfjöllun um rekstur B-hluta fyrirtækja er ástæða til að minnast á það að samkvæmt 6 mánaða uppgjörinu hefur rekstur Strætó bs. batnað og útlitið þar viðunandi, miðað við hversu staðan var slæm fyrir tveimur árum síðan.

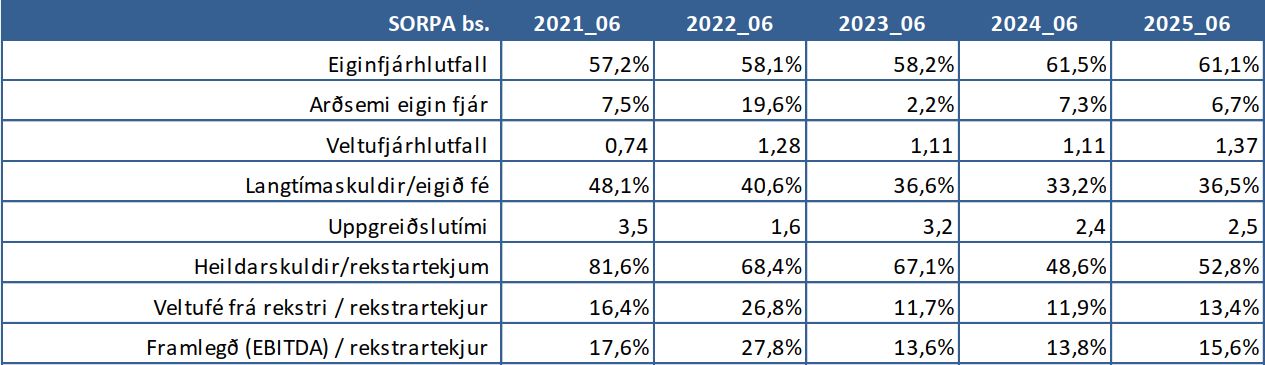

Rekstur Sorpu bs. er vel ásættanlegur, jafnvel þótt miklar fjárfestingar séu þar í pípunum:

Samantekt

Rekstur A-hluta Reykjavíkurborgar, sem stjórnmálamenn bera fyrst og fremst ábyrgð á, er í óviðunandi horfi. Grípa þarf til margháttaðra aðgerða í því skyni að ná tökum á rekstrinum.

Staða B-hluta Reykjavíkurborgar er á heildina litið viðunandi en þar er einnig hægt að gera mun betur, einfalda rekstur, skerpa á áherslum, lækka gjöld til notenda og draga úr áhættu.

Um þessar einföldu áherslur fjallaði ég almennt um í grein í Morgunblaðinu sem birt var í blaðinu fimmtudaginn 11. september 2025 og vísaði þá meðal annars í umsögn Fjármála- og áhættustýringarsviðs, dags. 4. september 2025, vegna aukinnar styrkjaúthlutunar til tiltekinnar fræðslu í grunnskólum Reykjavíkurborgar:

„Svigrúm Reykjavíkurborgar til aukinna útgjalda vegna ytri styrkja er lítið...Fjármála- og áhættustýringarsvið getur í ljósi þess takmarkaða svigrúm sem til staðar er í fjárhagsramma borgarinnar ekki mælt með auknum útgjöldum í þetta verkefni fremur en annað sem ekki fellur undir lögbundna þjónustu...“

Um þetta var einnig fjallað, að hluta til, í löngu samtali á Útvarpi Sögu, miðvikudaginn 10. september 2025:

https://utvarpsaga.is/endurskoda-tharf-rekstur-og-yfirbyggingu-borgarinnar/